當大家還在以為中國是全球支付霸主時,印度早已悄悄超車。2023 年全球即時支付交易筆數最多的國家,不是中國,而是印度!

背後不只是政策導向與人口紅利,更是一場圍繞「手機內建App、流量搶奪、數據風控」的 Fintech 戰爭。

最驚人的是,這場支付戰爭中國巨頭無法參戰,反而由一家台灣團隊搶下先機!

即時支付稱王!印度支付市場全面起飛

印度早在疫情前便大力推動數位化,而疫情與廢鈔政策則成了推進引爆點。

政府打造「UPI統一支付平台」作為底層架構,讓無卡無帳戶的印度民眾也能用手機完成支付。

2023年,全球即時支付筆數超過 2800 億筆,印度就貢獻了 1300 多億筆,是中國的 1.6 倍。

更令人驚訝的是,印度用戶不但交易頻繁,還偏好在手機上完成一切,從轉帳、購物、貸款到繳費,手機已是他們的「數位銀行」!

UPI 是什麼意思?

UPI(Unified Payments Interface)是由印度國家支付公司(NPCI)開發的即時支付系統,用戶只要綁定銀行帳戶,就能透過手機 App 在幾秒內完成轉帳、付款、收款等操作,免輸入銀行帳號,也不需信用卡。

政策驅動加上疫情催化,培養全民電子支付習慣

2016 年莫迪政府廢除 500 與 1000 盧比鈔票,迫使大量民眾學習電子支付工具。

疫情加劇現金恐慌,讓行動支付成為生活標配。

裝機流量成新武器,預載App搶佔第一入口

印度信用卡滲透率僅 5%,大多數人無法取得正式帳戶。

因此,只要搶下手機內建 App 的入口,就等於搶下使用者行為。

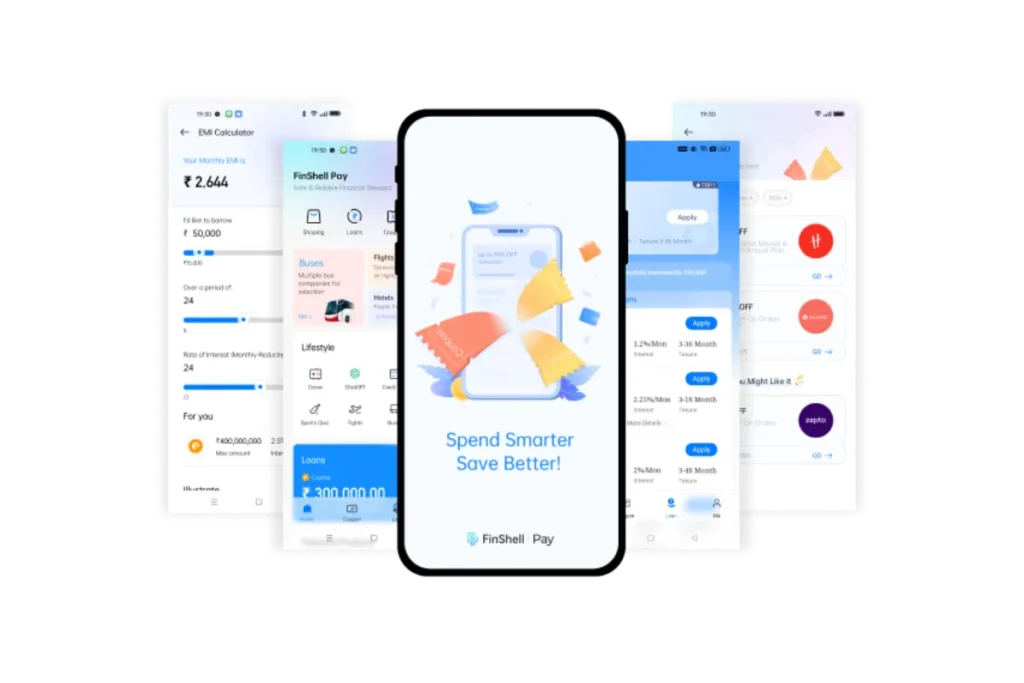

目前由台灣團隊智通科創打造的「Finshell App」正是 OPPO 與 Realme 手機的預載工具,累積 1.2 億台裝機量,並擁有 2520 萬活躍用戶,規模已遠超台灣 LinePay 市場。

延伸閱讀:中國紅色供應鏈擠爆台廠生路!傳產老製造靠3招逆轉重生

流量之後的關鍵,是信貸風控與變現能力

單有流量,不代表能變現。真正的 Fintech 競爭,是從「支付」走向「借貸」、「商城」、「遊戲」與「分期付款」的跨域變現能力。

尤其在銀行體系不普及的印度,小額貸款需求驚人,誰能建立良好的風控模型,誰就能接住這片藍海。

Fintech 是什麼意思?

Fintech 是 Financial Technology(金融科技)的縮寫,指的是用科技手段改變或優化金融服務,像是行動支付、數位銀行、線上借貸、AI風控等,都是常見的 Fintech 應用。

NBFC執照成為入場門票

要在印度合法提供放款服務,必須取得「非銀行金融公司」(NBFC)執照。

這項執照正在申請中的 Finshell 團隊(智通科創)表示,一旦拿到執照,將導入 AI大數據模型進行授信評估,並預計吸引海外機構資金投入貸放資金池,形成完整借貸循環。

Buy Now Pay Later風潮成長中,手機貸款成首波應用

OPPO 預計與平台合作開展「手機分期貸款」,提供用戶先買後付功能。

這類商品級信貸,不需信用卡、無須高門檻,用戶黏著度高、回收週期明確,是進場放款的低風險起點。

打造印度版螞蟻金服,從超級App進軍在地生活

智通科創Finshell 並不打算只做支付與放貸。

為提高使用者留存與使用時長,該平台整合生活繳費、電商、保險、美妝商城、甚至遊戲與直播模組,目標是打造一站式生活金融平台,就像中國當年的螞蟻金服。

特別是遊戲模組部分,平台已與台灣華義國際合作成立「華智公司」,目前已於馬來西亞進行測試營運。

未來將導入印度市場,以遊戲與娛樂黏住年輕用戶,並輔助後續推廣貸款與商城業務。

延伸閱讀:台灣新創科技困境:5 案件揭露國內創新平台如何被法律制度壓迫

平台願景開放合作,目標是「流量聯盟」而非封閉體系

Finshell 平台也強調未來開放給各領域創作者、內容商與服務商。

例如直播主、教育平台、保險服務,都能透過平台進入印度市場,讓 App 不只是工具,而成為流量聚合與變現的核心!

結論

這不是一場簡單的支付工具戰爭,而是一場牽動人口紅利、技術平台與金融開放的國際級 Fintech 對決。

在中國企業受限於中印政治氛圍難以插手的背景下,反而讓其他國家的公司找到切入點。

印度 Fintech 不是未來,它是現在進行式,誰掌握入口、誰能建立風控、誰能變現,誰就有機會成為下一個區域霸主!

想掌握最新產業趨勢與關鍵轉型動向?持續關注新識界,帶您洞察時代脈動與市場變局!