在通膨高漲、健保財務壓力持續的時代,政府終於出手改革《二代健保補充保費》制度。

從 2027 年(民國 116 年)起,只要一年內利息、股利、租金等非薪資收入累積超過 2 萬元,就得繳 2.11% 補充保費,過去靠「拆單避稅」的漏洞也將全面封堵!

補充保費是什麼?

補充保費是台灣健保制度中針對「薪資以外收入」加徵的健保費,用來讓 收入多元的族群(如領股利、租金、兼職收入者)也能一起分擔健保支出。

補充保費採「就源扣繳」方式,由公司、銀行或券商在發放款項時直接代扣,費率為 2.11%,與薪資的健保費率(約 5.17%)不同。

新制將改為 年度結算制,一年內利息、股利、租金等非薪資收入 累計超過新台幣 2 萬元者,就要繳補充保費,堵上過去拆單避稅的漏洞。

補充保費課徵項目有哪些?

根據《二代健保》及將於 2027 年(民國 116 年)上路的新制,補充保費涵蓋以下六類收入。這些項目 多屬「非薪資」收入,只要金額累積達門檻,便需繳納補充保費。

- 利息所得:如銀行存款利息,年度累積超過 2 萬元即須課徵。

- 股利所得:包括現金股利及股票股利。

- 租金收入:房東收到的租金將納入年度結算。

- 獎金:起徵點為「基本工資 × 4」(約 11.4 萬元),低於此門檻免繳。

- 執行業務所得:如講師費、設計費、顧問費等。

- 兼職或第二份工作收入:達一定金額後亦需納入課稅。

這次改革希望 讓課稅更公平、健保財務更穩定,不論收入來自薪水、股利或租金,大家都能一起分攤健保費用,讓制度更長久運作下去。

延伸閱讀:2026年終獎金什麼時候發?如何計算?要不要扣稅?答案通通在這篇!

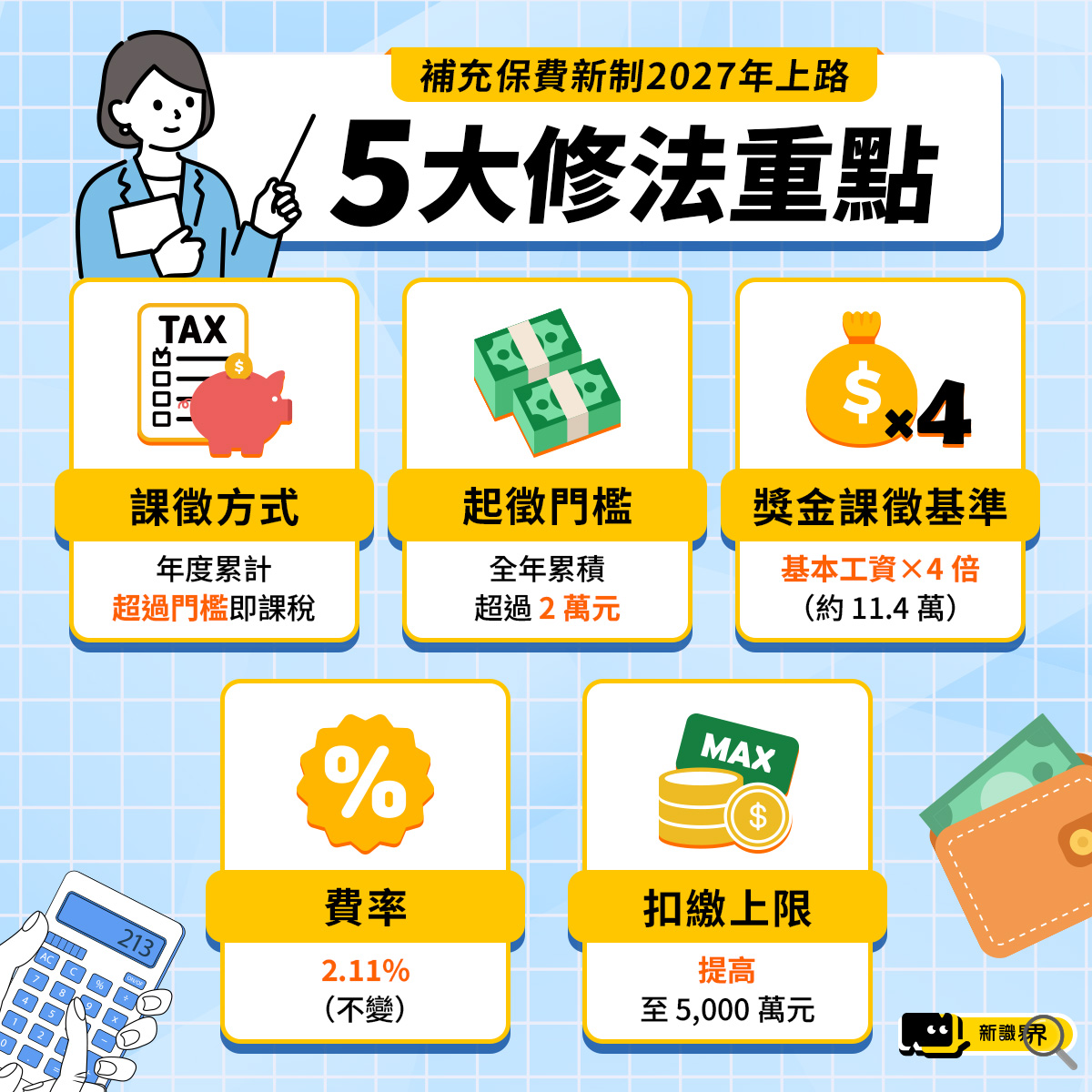

補充保費新制2027年上路:五大修法重點

政府預告將於 2026 年啟動修法程序,最快 2027 年正式實施新制,全面改採「年結算」模式,並同步調高扣繳上限、調整課稅門檻。

| 改革項目 | 現行制度 | 新制(2027 年上路) |

|---|---|---|

| 課徵方式 | 單筆給付超過門檻即扣 | 年度累計超過門檻即課稅 |

| 起徵門檻 | 每筆所得超過 2 萬元 | 全年累積超過 2 萬元 |

| 獎金課徵基準 | 投保薪資 4 倍以上 | 基本工資 × 4 倍(約 11.4 萬) |

| 費率 | 2.11% | 2.11%(不變) |

| 扣繳上限 | 1,000 萬元 | 提高至 5,000 萬元 |

這項改革不調高費率,而是擴大課稅基礎與防堵避稅行為,預估每年可增加 100 至 200 億元健保財源。

哪些人會受影響?中產族與投資族要特別注意

- 存股族:過去領取月配息 1.9 萬不會被課稅,改為年度計算後年領 22.8 萬,須繳約 4,800 元補充保費。

- 房東與包租族:單筆收租不到 2 萬本來可以避開課稅,新制將改為年計總額,只要 全年超過 2 萬就需繳費。

- 高獎金族:過去門檻高,實際課不到稅;新制改為以 最低基本工資作為標準,中高薪者將大幅增加繳費機會。

- 退休族:兼領租金、股利、利息者也會被納入課稅,成為補充保費徵收新對象。

整體來看,新制讓更多中產與投資族群回到健保繳費體系中,擴大財源的同時,也引發「是否變相加稅」的討論。

補充保費計算方式:三大範例帶你看!

補充保費的計算方式依照所得來源不同而異。整體邏輯是:只要超過起徵門檻,就以超出部分乘以 2.11% 計算。以下三種情境可快速理解計算方法。

公司補充保費

假設公司支付員工 120 萬元薪資,但員工投保薪資為 100 萬元:

(120 萬-100 萬) × 2.11% = 42,200 元補充保費

個人獎金

2025 年基本工資為 28,590 元,若年終獎金 20 萬元:

起徵點為 28,590 × 4 = 114,360 元

年終獎金 200,000-起徵點 114,360 =超出部分 85,640 元

超出部分 85,640 元 × 2.11% = 1,808 元補充保費

股利收入

若一年領取股利 30 萬元,補充保費為:

30 萬 × 2.11% = 6,330 元補充保費

這三種情境最能代表多數民眾的實際情況:公司端差額、獎金超標、投資所得,都會在新制下被自動計入年結補繳。

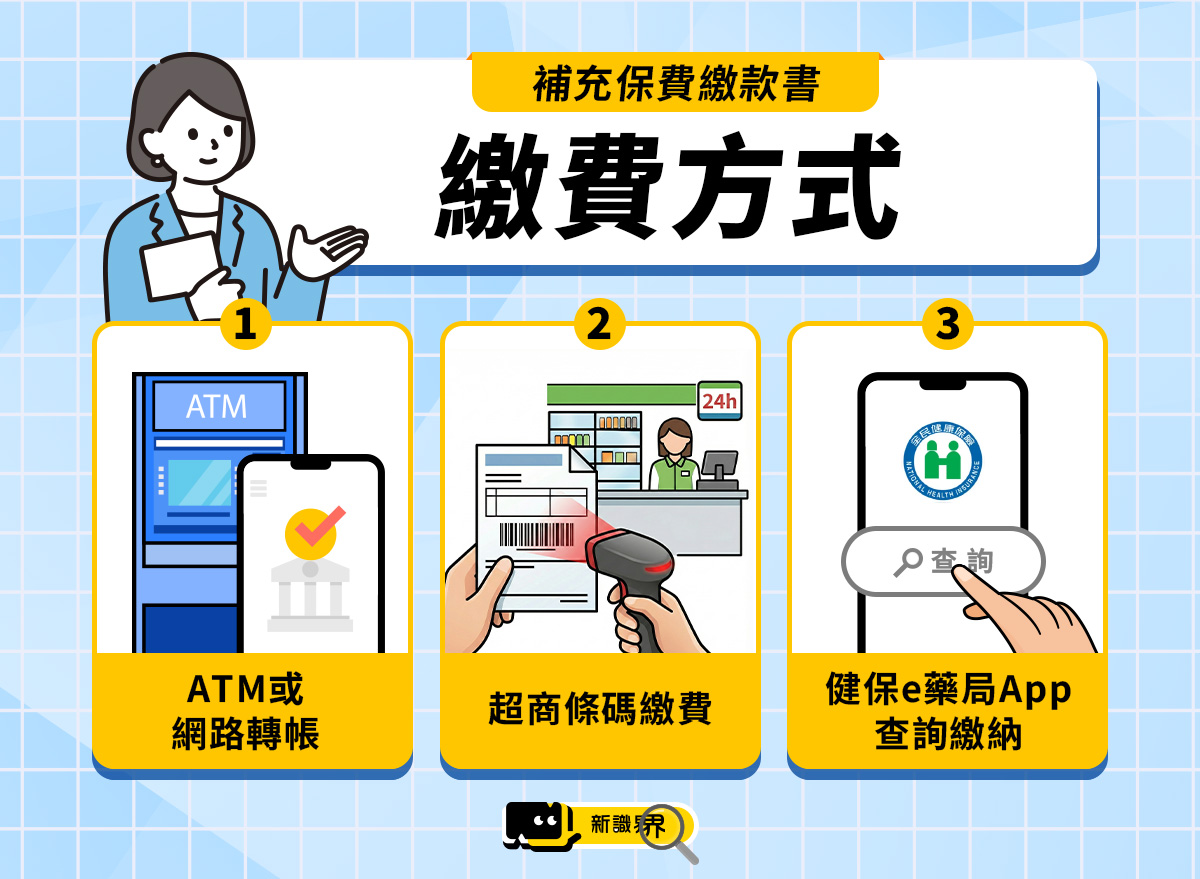

補充保費繳款書與繳費方式

實務上,補充保費多採「就源扣繳」,由公司、券商或銀行代為扣繳。但若有漏扣、補扣或自行申報情形,健保署會寄發「補充保費繳款書」通知。

繳費方式如下:

- ATM 或網路轉帳

- 超商條碼繳費

- 健保 e 藥局 App 查詢繳納

繳款書上會明載金額與期限,若逾期未繳,將加收滯納金。民眾可在報稅時,將補充保費列入扣除項目,以減輕負擔。

衛福部二代健保補充保費為何要修法?

台灣健保支出逐年攀升,高齡化與醫療科技成本推升財務壓力。衛福部指出,新制的核心精神是「公平負擔、合理課徵」,希望讓收入多元的族群也能分攤支出。

根據估算,新制上路後每年將為健保挹注百億以上收入,約七成來自股利與租金。但學者提醒,若行政流程不夠透明、資訊揭露不完善,恐引發民怨,建議同時搭配弱勢免除條款與分期繳納機制。

新制上路,引發民怨炸鍋怒轟「被二次剝皮」

雖然政府強調補充保費新制能提升制度公平,尤其針對非薪資所得者課徵以挹注健保財源,但從各大社群平台的反應來看,不少民眾對改革內容充滿疑慮,甚至感到「被剝二次皮」。

以下是多則高共鳴留言,直接點出制度在執行面上可能帶來的誤傷與反效果:

「利息 – 很少了ㄟ , 還要這樣扣喔」

對仰賴定存利息度日的退休族來說,這樣的健保補充保費就像是「吃利息的都該被罰」的懲罰制。

「貼息還要繳補充保費~靠~2邊虧」

網友痛批,現在不只股息要課稅,連貼息、現金減資也要繳補充保費,簡直是左右開弓。

「買股票都有扣稅了…還要再來個二代健保…而且門檻設這麼低…意思是要剝二層皮嗎…..」

許多投資族認為,這項新制等於再次對股利課「二次稅」,連鼓勵長期投資都被扼殺。

「那在股市投資失利的有補償嗎?台灣利息有夠低了!靠定存的在過退休後半生的人,這樣那也繳這也繳,怎麼過生活?另一種類加稅!」

這段留言獲得大量按讚與回應,突顯出中產與高齡族群對健保費「只看收入、不看風險」的不滿。

「非常不合理的強取,鼓勵儲蓄,可是利息不僅扣稅,還要給健保補充。稿費也是,辛辛苦苦一字字撰來,也要給健保補充。」

不少接案者與自營工作者指出,這樣的制度根本是在懲罰每一個努力賺取非固定收入的人。

「買股票也要課,靠租金也要課,那我到底要靠什麼生活?要不要乾脆逼我去收豪宅稅?」

這類留言直指「制度傾向對象模糊不清」,反而逼迫正常理財者陷入逃無可逃的稅務陷阱。

儘管制度設計初衷是「擴大公平、避免規避」,但若實際執行時忽略金額規模、收入性質與社會結構,很容易落入「苦民所苦的剛好反面」,最終影響最大的,仍是那群試圖靠利息、租金或接案收入維生的普通人。

結論:補充保費年結時代來臨,慘的還是那群想多賺一點的人!

表面上是健保財務改革,實際上更像是對中產與自力賺外快者的「精算式追稅」。從接案者、配息投資人到兼職講師,只要不是死薪水、帳上有一點額外進帳,就可能成為下一張繳款書的對象。

對真正的大戶來說,資產配置、避稅工具早已上軌道;但對那些沒有公司、沒有規劃師、只是想靠自己多撐一點生活的人來說,這場改革帶來的,從來都不是「合理分攤」,而是對制度信任的再一次消耗。

而在補充保費年結制正式上路前,若沒有清楚的配套措施、排富設計與有效說明機制,這場改革最終恐怕只會讓「多繳的那群人」感到更無力,甚至成為最先質疑制度正當性的族群。

當一個本該保障全民健康的制度,讓最努力活下去的人感到最累,公平兩個字,終究也會失去說服力!

延伸閱讀

如果你希望獲得更多的新聞資訊,請關注新識界,提供你最新、最即時的消息。