鴻海股票價格突破近 18 年新高。市場普遍認為,AI 伺服器穩定出貨與電動車布局進展,是支撐鴻海股價續強的主要動能。

隨著輝達(NVIDIA)新平台伺服器將於 2025 年量產,以及旗下鴻華先進(Foxtron)電動車即將推出量產車款,高盛最新報告更將鴻海目標價調升至 400 元,看好「AI+EV」雙成長趨勢。

不過法人也提醒,短線漲幅集中,鴻海股價後續可能出現高檔整理,但長線基本面仍具發展潛力。

鴻海股票突破歷史高點,帶動台股成長

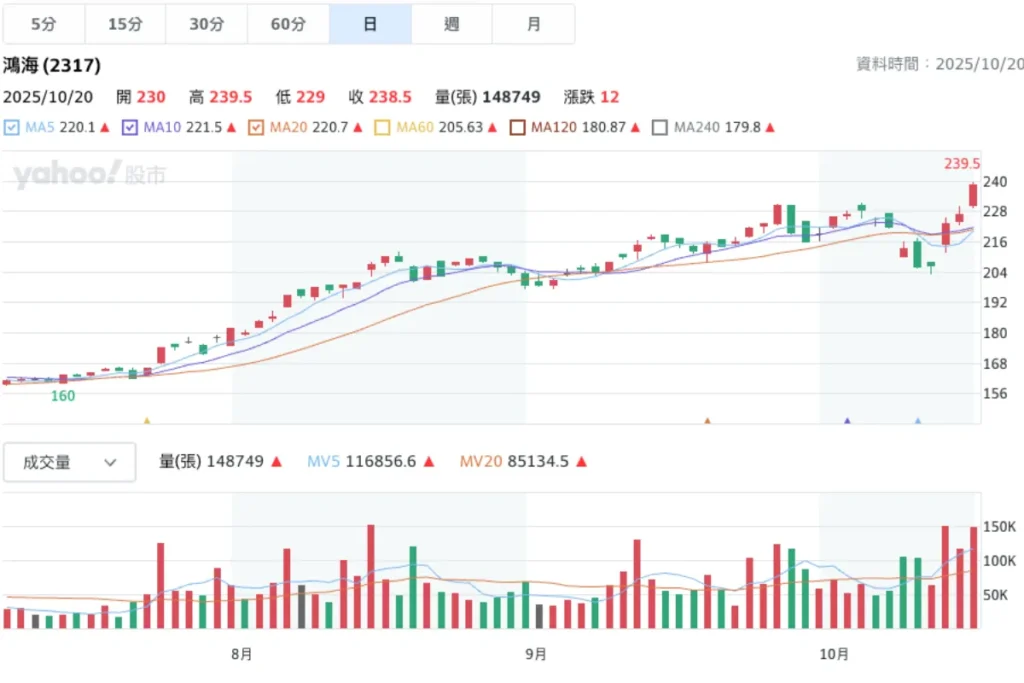

鴻海(2317)10 月 20 日開盤價 230 元,盤中最高達到 239 元,上漲 5.52%,是 18 年來鴻海歷史最高股價,成交量約 8.6 萬張,成交金額高達 270 億元,鴻海股市表現僅次於台積電。

在鴻海及台積電兩大權值股領漲下,台股早盤指數一度上漲超過 460 點,突破 27,768 點整數關卡,創下歷史新高。

電子和半導體族群同步走強,AI 伺服器、記憶體和 PCB 等供應鏈個股獲資金推升,顯示市場資金明顯回流科技板塊。

權值股是對股市指數變化影響最大的股票,因為股價指數多以「市值加權平均」方式計算,市值越大的公司股價漲跌對整體指數的影響就越大。

鴻海 AI 伺服器出貨推升營運,輝達新平台助攻鴻海成長

根據產業供應鏈資訊,鴻海已經開始著手開發輝達(NVIDIA)下一代 Vera Rubin NVL144 MGX 平台伺服器,預計於 2025 年下半年量產出貨,市場預期將為 2026 至 2027 年營收帶來進一步成長動能。

目前鴻海是輝達 GB200 和 GB300 系列 AI 伺服器機櫃的主要供應商。根據美系外資和台灣券商研究報告指出,鴻海在 AI 伺服器機櫃市場的市占率有望達 60%,出貨量將從 2025 年的 1.1 萬櫃逐年攀升 2027 年有望達到 4 萬櫃。

鴻海董事長劉揚偉:AI 發展還在初期階段,長線潛力可期

鴻海董事長劉揚偉表示,AI 產業目前仍處於發展初期,正從狹義人工智慧(ANI) 向 通用人工智慧(AGI) 過渡,未來甚至將邁向實體人工智慧(Physical AI)。

劉揚偉指出,這一過程需要更龐大的運算效能與硬體支援,鴻海等相關產業鏈仍有長期發展空間。

根據外資研究報告預測,隨著 AI 應用範圍不斷擴大,鴻海雲端網路產品部門的營收占比將從 2025 年的 38% 提升至 2030 年的 67%,逐步取代消費性電子成為主要營運成長來源。

鴻海如果持續深化 AI 領域的技術整合(例如:伺服器、散熱和電源管理等),有助於提升未來營運效率和整體獲利能力。

高盛看好 AI + 電動車雙軌布局,鴻海目標價調整至 400 元

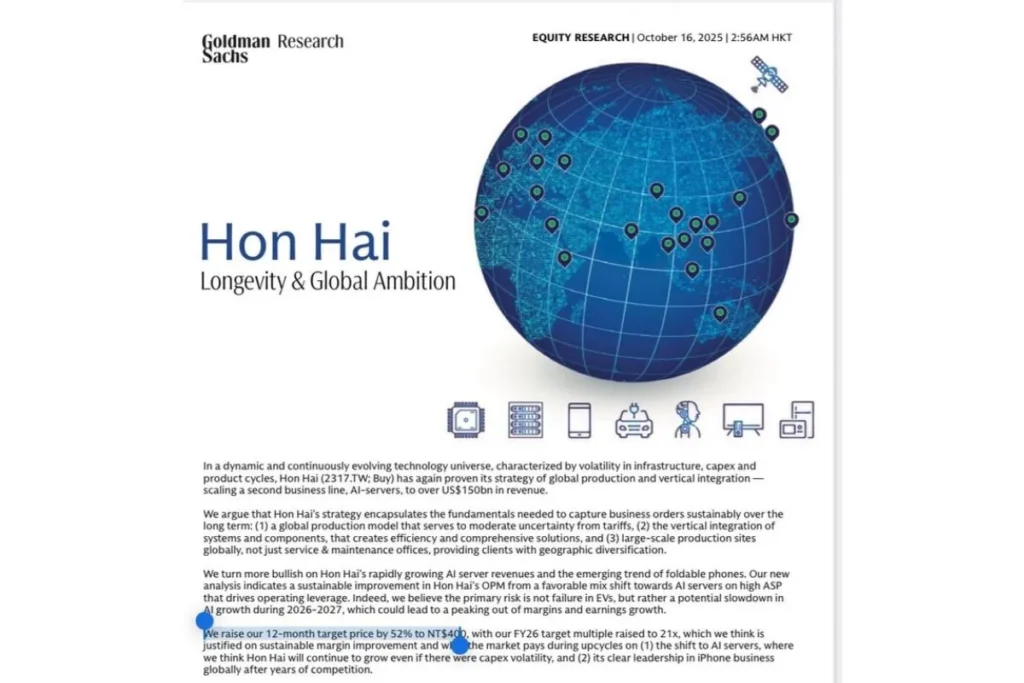

高盛(Goldman Sachs) 最新研究報告指出,鴻海(2317)正迎來「AI 與電動車(EV)」雙成長動能,將鴻海目標價上調至 400 元,是目前外資圈最高預估價。

在電動車業務方面,鴻海旗下公司鴻華先進(Foxtron) 預計在 2025 年第四季推出 Luxgen n⁵ 量產車,代表鴻海將正式進軍台灣電動車市場。

高盛分析,鴻海已從過去的電子代工廠,逐步轉型為以「高附加價值解決方案」為核心的科技製造企業。未來幾年,AI 伺服器與電動車將成為帶動營收與獲利的雙主軸。

高盛預期,隨著 n⁵ 車款量產及後續平台車型推出,鴻海電動車營收將自 2025 年起進入明顯成長階段,推動公司邁向「AI+EV 雙引擎」的獲利格局。

現在上車鴻海還來得及嗎?短線可能進入整理階段

國泰證期顧問處協理蔡明翰表示,鴻海受惠於 GB200 大量出貨和 GB300 的後續貢獻,今年的獲利結構明顯改善。

鴻海過去毛利率長期維持在 3 – 4% 左右,隨著高毛利產品比重提升,即使營收增幅不大,整體獲利仍顯著成長。

蔡明翰進一步分析,雖然近期鴻海股價連續上漲,但基本面沒有出現明顯變化,只是是市場資金集中流入 AI 相關產業。

蔡明翰認為,目前鴻海股價已反映短期利多,出現高檔整理屬於正常現象,但仍然保有長線成長空間。

免責聲明

本文所提供資訊僅整理市場現況和各界對鴻海預估情報、關注目標,並不構成任何投資建議或買賣邀約。投資涉及風險,股價會因市場波動而變動,讀者應自行評估自身風險承受度,並在必要時諮詢專業投資顧問。

結論:鴻海長線成長動能穩健,AI 與電動車布局成市場焦點

鴻海在 AI 伺服器和電動車兩大領域的發展逐漸成形,帶動市場重新評價其成長潛力。AI 伺服器出貨穩定,加上輝達新平台合作與電動車量產計畫,為中長期營運增添動能。

雖然短線股價漲幅明顯,法人預期後續可能進入整理,但在基本面穩健與新事業持續推進的情況下,鴻海仍具長期成長空間。未來「人工智慧 + 電動車」雙主軸的發展情況,將是投資人觀察鴻海的重要關鍵。

如果你希望獲得更多的財經資訊,請關注新識界,提供你最新、最即時的消息。

延伸閱讀: