隨著美聯儲降息預期升溫,資金動能重新回到新興市場。金融科技崛起與數位轉型,正驅動印度與東南亞等區域快速變革。

本文將解析最新趨勢與佈局關鍵,並分享智通科創如何透過 FinShell Pay 參與當地支付生態建設,掌握未來機會。

美聯儲降息在即:全球資金重回新興市場的驅動力?

2025 年全球投資市場正面臨結構性轉變,隨著美聯儲降息預期升溫,資金流動方向再次成為焦點。與過去幾年「強勢美元」吸引資金回流美國相反,新興市場正因多重因素重新成為資本青睞的熱點。

除了利率環境的改變,美元走弱、風險偏好回升與新興市場本身的經濟韌性,也正在共同推動新一波資金重配置的趨勢。

美元走弱與新興市場的正循環

過去十年中,美元強勢週期通常伴隨新興市場資產表現疲弱,其背後關鍵之一即是「美元計價債務」的負擔上升。但當美元貶值時,這種債務壓力反而減輕,有助於企業與政府降低償債成本,並釋放資金投入內部建設與成長。

2025 年以來,根據市場數據,美元兌主要貨幣指數已出現明顯回落,對許多新興市場貨幣而言,這不僅提升本幣購買力,也強化資金流入的誘因。國際投資人若預期匯率穩定甚至升值,將更傾向佈局當地資產,以取得本地市場的實質報酬。

降息週期對股市與債市的雙重影響

利率下降的另一個直接結果,就是提升風險性資產的吸引力。根據貝萊德智庫發布的報告,2025 年截至目前,MSCI 新興市場指數上漲超過 20%,表現優於代表已開發經濟體的 MSCI 世界指數(約 14%)。

這一波上漲不僅反映市場對降息的期待,也與新興市場企業獲利回升、本地需求穩健密切相關。

另一方面,本幣債券市場也成為外資佈局的關鍵焦點。相較於美元債,本幣債券不僅有更佳的匯率保護性,在降息週期下,其票息收益與資本利得的組合,為投資人提供更具吸引力的風險報酬比。

根據 IMF 觀察,像是墨西哥、印尼與匈牙利等地的本幣債券市場,正因國內政策穩健與通膨放緩,吸引大量中長期資金進駐。

印度與東南亞的結構性轉型:從製造到數位化

在全球供應鏈重組與科技應用深化的推動下,印度與東南亞正展現出不同以往的成長邏輯:從「製造業驅動」逐漸邁向「數位經濟帶動」的新階段。這些轉變不僅重塑區域經濟結構,也為金融科技(FinTech)產業提供了爆發式成長的基礎。

印度:從 IT 外包到數位經濟的飛躍

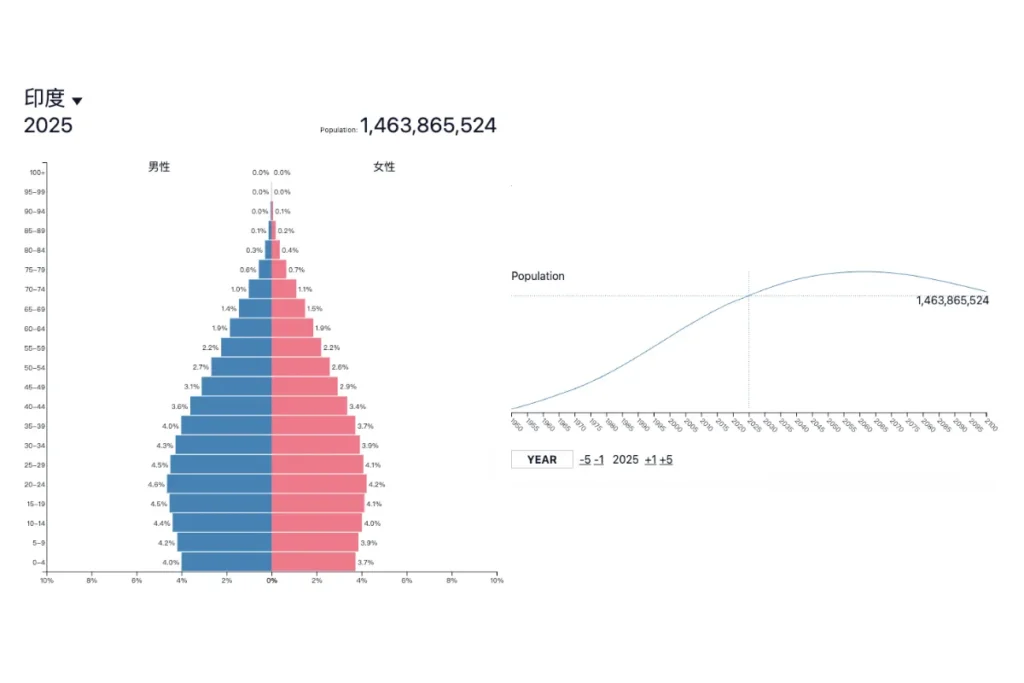

印度長期以來被視為全球 IT 外包重鎮,但近年來,其發展重心正快速向內需導向的數位經濟轉型。根據麥肯錫研究,印度約有 65% 人口低於 35 歲,這種年輕人口結構為其創造出龐大的數位原生市場。

印度政府推動的 Digital India 計畫,從數位身份識別(Aadhaar)到普及性支付平台(UPI),逐步建立起一套開放、可擴展的數位基礎設施。其中,UPI(Unified Payments Interface) 更成為全球注目的案例,每月交易量超過百億筆,促進了金融普及與支付創新。

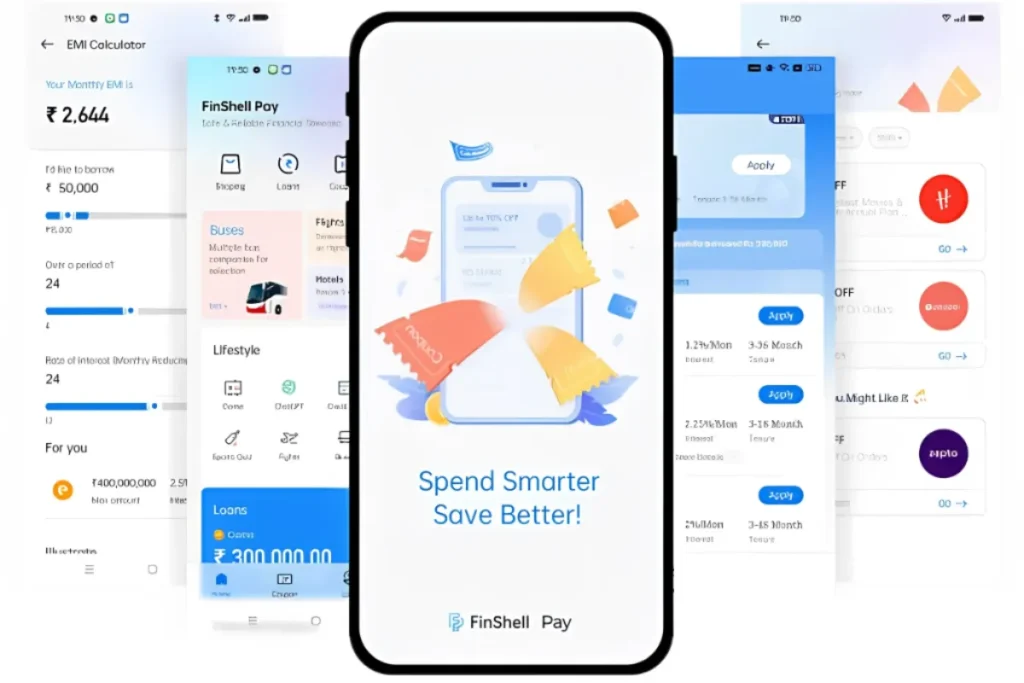

隨著這套基礎架構的成熟,印度也成為國際與在地金融科技業者競相投入的市場。特別是在結合支付、貸款、虛擬信用卡與生活服務的一站式 App領域,逐漸形成「數位錢包 + 消費平台」的創新應用模式。多數品牌透過手機預載等策略,迅速滲透用戶市場,擴大金融接觸率,例如 Google Pay、PhonePe,以及由智通科創推出,並與多個手機品牌合作的 FinShell Pay。

東南亞:區域支付與跨境電商的爆發成長

與印度相似,東南亞也正處於數位轉型的黃金時期,但其成長動力更多來自於跨境電商、移動支付與區域合作深化的結合。

在印尼、越南與菲律賓等高成長市場中,電子錢包(e-wallet)使用率快速攀升。例如,印尼的 GoPay、越南的 MoMo、菲律賓的 GCash 等,皆已成為當地主流支付工具,整合日常生活與商業場景。

然而,這些國家仍存在明顯的「金融接觸落差」。根據世界銀行資料,東南亞部分國家仍有超過 40% 的成年人無銀行帳戶,這使得「數位金融普惠」成為企業與政府的重要目標。對金融科技業者來說,這同時是風險也是機會——如何在法規未成熟、基礎設施有限的條件下實現可規模化、低風險的金融創新,成為能否擴張的關鍵挑戰。

在這樣的背景下,台灣、香港、新加坡等金融科技出口國的參與度也逐年提高。例如跨境支付解決方案、風控引擎與 SaaS 模型的導入,正在讓東南亞的金融體系加速現代化。

金融科技(FinTech)如何改變新興市場資本與消費行為?

在傳統金融服務普及率偏低的新興市場中,金融科技(FinTech)成為推動整體經濟結構變革的核心力量。從消費支付、借貸平台到保險與財富管理,數位金融服務正在成為許多國家的「金融基礎建設」。

普惠金融與支付科技成為新動能

在多數新興市場,傳統銀行網絡覆蓋率不足與手機普及率快速提升,形成了典型的「Leapfrog」場景——也就是在缺乏傳統金融階段下直接跨入數位金融時代。

以非洲與東南亞為例,許多用戶第一次接觸金融服務就是透過手機 App,而不是傳統銀行帳戶。根據世界銀行數據,東南亞多數國家仍有高比例人口未接入正式金融體系,卻同時擁有超過 80% 的手機滲透率。

這種結構性落差,讓支付 App、電子錢包、虛擬信用卡等工具成為普惠金融的突破口。金融科技不僅改善消費體驗,更透過信用評分、數位身份等機制,為原本被排除在金融體系之外的族群提供融資與交易可能。

在這樣的背景下,金融科技正在成為許多新興市場的「數位基礎建設」。不僅是服務提供者,更是串聯個人、企業與政府之間經濟活動的關鍵節點。

區域政策開放與監管彈性是創新關鍵

金融科技的成長,除了技術與市場動能,更仰賴政府政策與監管的開放態度。

以印度為例,政府大力推動的 UPI(Unified Payments Interface) 打造了開放式支付網路,讓不同金融機構與 App 之間能無縫對接,降低進入門檻、提升交易效率。這樣的政策設計不僅加速金融創新,也鼓勵私人企業參與公共數位基礎建設。

在印尼,OJK(印尼金融服務管理局)推動的「監管沙盒制度」則提供了金融科技企業在可控風險下試驗創新服務的環境。這讓當地市場能在兼顧監理與創新的情況下快速成長,也吸引國際 FinTech 投資者進入市場測試產品。

這些例子說明:金融科技在新興市場的發展,不僅是商業選擇,更是一種制度創新的結果。擁有開放架構、彈性法規與政府支持的國家,更可能在未來的 FinTech 發展中搶佔先機。

智通科創如何透過 FinShell Pay 佈局新興市場支付網路?

新興市場數位轉型與金融科技發展的趨勢,不僅改變了資本市場與消費行為,也為企業提供了前所未有的機會。智通科創長期關注南亞與東南亞地區的數位基礎建設與金融科技環境,並以實際行動參與當地金融數位化的發展。

聚焦高成長潛力市場:印度與東南亞

在眾多新興市場中,印度與東南亞具備龐大人口紅利、金融服務落差與高手機滲透率,是 FinTech 發展最活躍的區域之一。智通科創選擇聚焦這兩大市場,正是看準其「跳過傳統銀行、直奔數位金融」的潛力。

FinShell Pay:一站式數位金融服務平台

為因應當地市場需求,智通科創在印度推出了 FinShell Pay,這是一款結合支付、消費貸款、虛擬信用卡與生活服務的一站式金融科技 App。用戶可透過手機完成日常交易、繳費與金融操作,大幅提升金融可接觸性與便利性。

與其他 FinTech 應用最大不同之處在於,FinShell Pay 採用與智慧型手機製造商(如 OPPO、realme)合作的預載策略,讓產品在進入市場初期就能快速觸及大量用戶,創造高啟動率與活躍度。

這樣的模式不僅節省取得用戶的行銷成本,也讓產品更能深入用戶日常場景,從「交易工具」轉化為「生活入口」。

【延伸閱讀】FinShell Pay 是什麼?一站式金融科技支付與貸款服務

在地策略與技術驅動:打造新金融基礎設施

FinShell Pay 採用數位基礎建設佈局策略。透過與當地銀行、支付清算機構與監管機構的合作,智通科創致力於建立一套具延展性與合規性的金流生態系。

同時,智通導入 AI 驅動的信用風控模型,協助無信用紀錄用戶建立金融評分,提升貸款可得性,並降低整體金融風險。

這樣的「科技 + 在地化」策略,讓 FinShell Pay 成為一個可複製、可擴展的 FinTech 模型,未來將進一步應用至越南、印尼等東南亞市場。

投資新興市場有哪些風險?不可忽視的三大風險

雖然新興市場展現出極高的成長潛力與數位轉型速度,但在進行實質投資或導入金融科技解決方案時,仍須審慎評估潛在的風險與挑戰。以下為目前最需關注的三大類型:

1. 地緣政治風險加劇,影響市場穩定與技術擴散

新興市場雖具備經濟潛力,但多數地區同時也面臨地緣政治局勢的高度不確定性。

- 中印邊界衝突與外交緊張可能影響雙邊科技合作與資本流動;

- 中美科技戰與出口管制政策則對於供應鏈、晶片、雲端服務在新興市場的部署造成直接衝擊。

這些變數對於外資企業來說,不僅會影響投資信心,也可能導致業務策略需重新調整。因此,建立多元市場備援計畫與風險管理機制,已成為在地佈局的必要前提。

2. 匯率波動與資本流出風險影響報酬穩定性

新興市場貨幣波動性普遍較高,受美聯儲政策變化、全球資金流向與貿易條件影響明顯。若未妥善管理匯率風險,可能會大幅侵蝕原本預期的投資回報。

尤其在高通膨、高利率環境下,一旦資本快速撤出(capital flight),不僅可能造成當地市場動盪,還會影響本地合作夥伴的信用與償付能力。

對金融科技平台而言,須特別留意跨幣別交易、結算週期與本地支付網路的匯率轉換成本,以保障用戶體驗與系統穩定性。

3. 法規與監管風險:合規成本與詐騙防治壓力同步上升

儘管許多新興市場採取開放態度鼓勵 FinTech 發展,但監管制度仍在逐步建構中,存在政策變動頻繁、地區落差大、執法機制不健全等挑戰。

此外,金融詐騙、假帳號交易、身份盜用等問題在新興市場尤為猖獗,使得金融科技平台面臨高風控壓力與合規負擔。

某些國家要求數據存放於本地伺服器,或對虛擬帳戶的 KYC(了解你的客戶)與 AML(反洗錢)機制設定較高門檻,若未即時因應,將可能影響平台運作甚至被強制下架。

因此,進入新興市場的技術服務供應商與投資方,必須建立跨法域的法遵體系與資料治理機制,降低法律與聲譽風險。

總結:金融科技轉型驅動新興市場投資新機會

隨著美聯儲降息預期升溫,全球資金正重新聚焦新興市場。從印度的數位支付生態到東南亞的普惠金融應用,金融科技正成為推動資本重配置的關鍵力量。然而,匯率波動、監管制度與地緣政治風險依然不可忽視。

在這場快速變動的市場重塑中,能否洞察趨勢、掌握在地需求與合規風險,將決定企業與投資人的佈局成敗。

投資一定有風險,理財需謹慎

本文內容僅供參考,並不構成任何投資建議或保證獲利。投資人應自行評估風險,並依個人財務狀況與投資目標審慎決策,過去績效不代表未來表現。

【延伸閱讀】