勞基法2026新制最低工資調升至 29,500 元,勞保與勞退投保薪資級距也同步調整。

本文為你一次整理最新的 2026 勞健保級距對照表、費用試算、制度背景與查詢方式,並附上常見問題 FAQ,讓你快速掌握「自己要繳多少?雇主該幫我保哪一級?」

2026勞健保級距全面更新:基準從29,500元起跳

2026 年 1 月 1 日起,基本工資正式上調至 29,500 元。為因應這項調整,勞動部同步修正了以下制度:

- 勞工保險投保薪資分級表

- 勞工退休金月提繳分級表

- 職業災害保險投保薪資分級表

第一級投保薪資統一調整為 29,500 元,舊有的 28,590 元與 28,800 元級距正式取消。這不只是數字上的變動,還影響到你每個月要繳多少勞保、健保,以及雇主幫你提撥多少勞退金。

這意味著:

- 勞工最低自付勞保費從 715 元提高到 738 元。

- 雇主勞保負擔、職災保費與勞退提撥額度也都同步調整。

- 高薪者的健保級距也提升,影響範圍遍及全體勞工與企業主。

【對照表】2026勞保投保薪資級距表(2026/1/1起生效)

下表為最新的勞工保險投保薪資分級表,共 11 級,請對照你的月薪了解目前所處級距:

| 等級 | 月薪資總額範圍 | 月投保薪資 |

|---|---|---|

| 第1級 | 29,500元以下 | 29,500元 |

| 第2級 | 29,501元~31,800元 | 31,800元 |

| 第3級 | 31,801元~33,300元 | 33,300元 |

| 第4級 | 33,301元~34,800元 | 34,800元 |

| 第5級 | 34,801元~36,300元 | 36,300元 |

| 第6級 | 36,301元~38,200元 | 38,200元 |

| 第7級 | 38,201元~40,100元 | 40,100元 |

| 第8級 | 40,101元~42,000元 | 42,000元 |

| 第9級 | 42,001元~43,900元 | 43,900元 |

| 第10級 | 43,901元~45,800元 | 45,800元 |

| 第11級 | 45,801元以上 | 45,800元 |

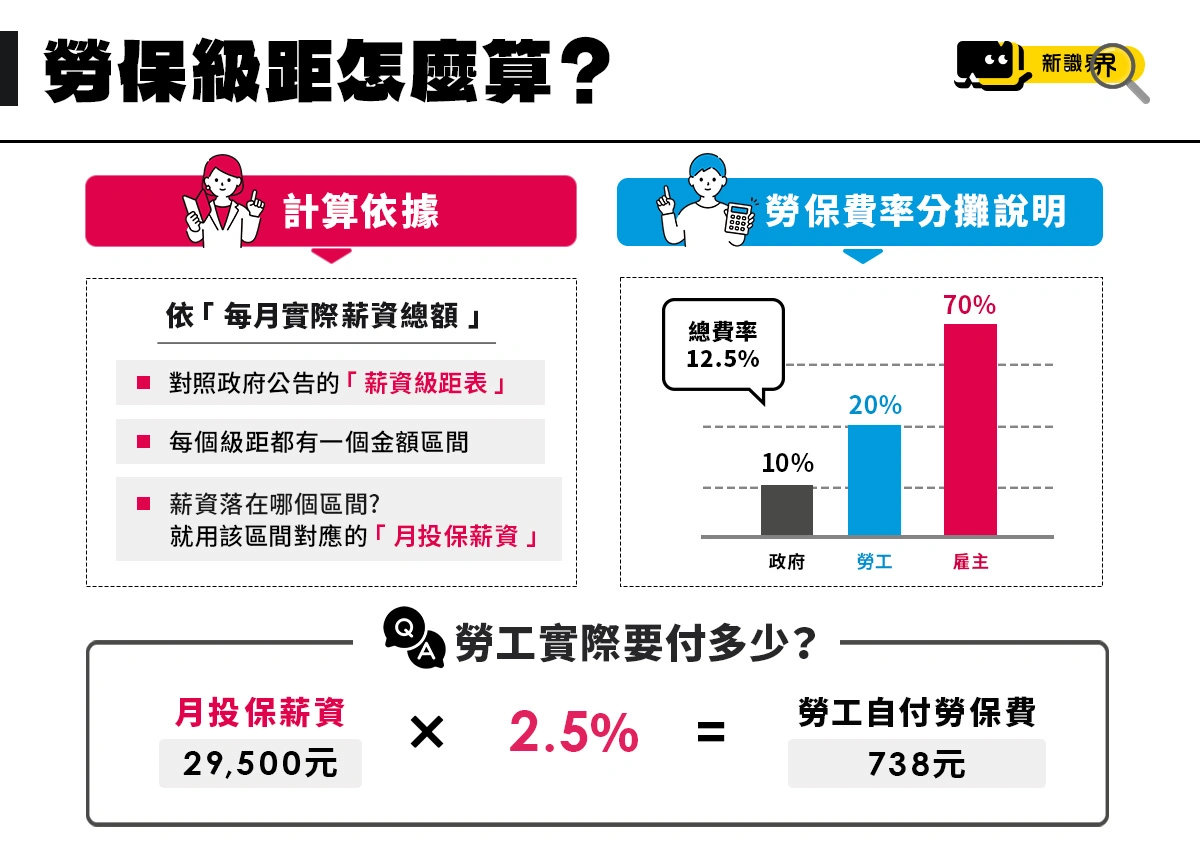

勞保級距怎麼算?

勞保級距的計算,是根據勞工實際領取的「月薪資總額」來對應投保薪資分級表的金額。根據《勞工保險條例》第 13、14 條規定:

- 月投保薪資 = 雇主依照勞工「每月實際薪資總額」,依政府公告的級距表所申報的金額。

- 每個級距有一個「區間」,只要薪資總額落在該區間內,就會對應到那一級的月投保薪資。

- 勞保費率為 12.5%,其中 勞工負擔 20%、雇主負擔 70%、政府補助 10%。

簡單速算公式:

勞工自付勞保費 = 月投保薪資 × 2.5%(也就是 12.5% × 20%)

※ 公式範例:如果你的月投保薪資是 29,500 元

→ 29,500 × 2.5% = 738 元(就是你每月從薪水裡扣掉的勞保費)

為什麼級距這麼重要?

每月投保薪資會直接影響以下幾件事:

- 你每個月要繳多少勞保、健保費

- 雇主提撥到你勞退帳戶的金額是多少

- 日後領退休金、失能給付、職災補償的金額依據

也就是說,如果級距申報過低,未來你可能拿不到「該拿的錢」,甚至連健保補助都會被排除。

勞保、健保、勞退、職保級距有何不同?

很多人以為所有保險都依照一套「薪資級距」來計算,其實不是。每種社會保險都有自己的級距與規則。以下為常見保險制度的比較:

| 類別 | 涵蓋範圍 | 最高級距 |

|---|---|---|

| 勞保(含就保) | 生育、傷病、失能、老年、死亡 | 45,800元 |

| 健保 | 基本醫療照護 | 313,000元(2026調整後) |

| 勞退 | 公司提撥6%,存入個人退休帳戶 | 150,000元 |

| 職災保險 | 職業傷害給付 | 72,800元 |

哪些薪資項目要納入投保級距?

申報級距不能只看「底薪」,要根據「月薪資總額」來申報。以下為勞保局公告的依據:

應納入項目

- 本薪、底薪

- 職務津貼(職務加給)

- 全勤獎金

- 每月發的久任獎金

- 伙食津貼(非實報實銷)

- 加班費

- 特休未休代金

不列入項目

- 年終獎金(非經常性)

- 三節禮金

- 考績獎金

- 油資、電話費(實報實銷)

若雇主低報投保薪資,可能會導致退休金計算錯誤或影響健保補助資格,甚至被罰。

自付多少?雇主又負擔多少?(2026精算版)

這裡提供幾個常見級距的費用試算(單位:新台幣元):

| 月投保薪資 | 勞工負擔 (勞保+健保) | 雇主負擔 (勞保+健保+勞退) |

|---|---|---|

| 29,500元 | 738 + 458 = 1,196 元 | 2,582 + 1,437 + 1,770 = 5,789 元 |

| 31,800元 | 795 + 493 = 1,288 元 | 約6,200 元 |

| 36,300元 | 908 + 563 = 1,471 元 | 約7,100 元 |

| 45,800元 | 1,145 + 710 = 1,855 元 | 約9,000 元 |

| 150,000元 | 約3,500 元 | 勞退提撥上限為9,000元 |

※ 勞保費率為 12.5%,勞工負擔 20%、雇主負擔 70%、政府補助 10%。健保費由勞工負擔 30%、雇主負擔 60%、政府 10%。

查詢勞保級距管道

想知道目前的投保薪資級距,可以透過以下 3 種方式查詢:

1. 網路查詢

- 用手機或電腦進入「勞保局 e 化服務系統」:可查詢投保年資、歷年異動與薪資紀錄。

- 登入方式:

- 行動電話認證(推薦):手機門號+健保卡號+身分證號

- 健保卡號 + 戶號

- 自然人憑證

- 虛擬勞保憑證

- 行動自然人憑證(需綁定 APP)

2. 實體ATM查詢

- 需申辦「勞動保障卡」或郵政金融卡,簽署同意書後可至ATM查詢近6筆異動資料

- 發卡銀行包含土地銀行、台新、玉山、台北富邦、第一銀行等

3. 臨櫃查詢

- 可至全台勞保局辦事處

- 攜帶身分證或附照片證件,即可列印詳細資料表

※ 特別提醒:電話無法查詢具體金額,僅提供是否在保、年資等基本資訊。

你最關心的都在這:更多關於勞健保常見問題FAQ

Q:勞保級距45,800元何時上路?

A:2026 年 1 月 1 日起即適用,維持最高級距上限。

Q:2026年薪資有調高嗎?

A:有,基本工資調整為 29,500 元,直接牽動各類保險起算級距。

Q:勞保與勞退有什麼不同?

A:勞保是保障型社會保險,勞退則是累積型的退休帳戶。

Q:勞保和勞退可以同時領嗎?

A:可以,只要符合各自條件,兩者獨立計算、可同時請領。

Q:沒有勞保可以有勞退嗎?

A:不行,需為受僱勞工,並由雇主申報勞保,才可享勞退提撥。

Q:勞退繳滿25年可以領多少?

A:依雇主每月提撥 6% 與收益累積計算,金額依個人帳戶為準。

Q:勞退是強制性的嗎?

A:是。雇主每月必須提撥薪資 6%,不能少繳或拒繳。

Q:勞退可以自己繳嗎?

A:上班族不行,但自營作業者可申請「自願提繳」累積退休金。

Q:健保一個月要繳多少?

A:看級距不同,約 300 元~4,800 元不等(不含補充保費)。

Q:沒工作要怎麼保健保?

A:可透過眷屬附加、戶籍加保或主動申請自願加保。

Q:怎麼知道自己繳多少健保費?

A:可上健保署網站查詢,或使用健保快易通APP快速查費。

結論:2026制度都在改變,你更要看的懂!

明年不只是最低工資調漲這麼簡單,整套勞健保、勞退的計算方式也都跟著變。你繳的每一分錢,都會影響你未來能不能安心退休、生病有保障。別只交給公司處理,自己懂得查、會對照核實,才能保住該有的權益!

延伸閱讀

- 3分鐘帶你掌握基本工資最新進度!2026年有望連10年調漲?明年月薪、時薪曝光

- 【補充保費新制】利息股利超過2萬也要繳!2027年結上路,存股族、包租公荷包全被盯上

- 2026連假有哪些?最長16天爽休法曝光,「補假不補班」請假攻略懶人包

- 健保全額補助4縣市名單出爐!每月最高省826元,補助資格、上路時間懶人包

如果你希望獲得更多的新聞資訊,請關注《新識界》,提供你最新、最即時的消息。